Duplicatas Escriturais: o que é e como muda no crédito da sua empresa a partir de 2026

Escrito por Benny Maganha, advogado especialista em regulatório para fintechs e empresas do setor financeiro e sócio fundador da NDM Advogados.

Desde 2014 oferecemos assessoria jurídica completa para empresas tech crescerem com segurança e poderem focar no que importa.

Atualizado em 01/07/2026

Sua empresa vende a prazo e sente na pele aquele intervalo incômodo entre emitir a nota fiscal e ver o dinheiro cair na conta? Essa é uma dúvida comum aqui na NDM, principalmente entre empresários que dependem de capital de giro para manter fornecedor, folha de pagamento e imposto em dia enquanto esperam o pagamento dos clientes. A saída de sempre foi antecipar recebíveis no banco, oferecendo a duplicata como garantia. O problema é que esse processo, do jeito que funciona hoje, é lento, pouco transparente e concentrado em poucas instituições.

O Banco Central acaba de lançar o Ecossistema de Duplicatas Escriturais, e a proposta é justamente resolver esse problema. Neste artigo, explicamos o que é a duplicata, o que muda com o modelo escritural, como o novo sistema deve funcionar na prática e quais cuidados jurídicos sua empresa precisa ter para aproveitar essa mudança sem dor de cabeça.

Antes de falar do novo modelo, vale relembrar o que já existe há quase 60 anos. A duplicata é um título de crédito criado pela Lei nº 5.474/1968, emitido a partir de uma venda mercantil ou prestação de serviço com pagamento a prazo.

A duplicata escritural, especificamente, tem uma lei própria e foi a Lei nº 13.775/2018 que autorizou a emissão da duplicata em formato totalmente eletrônico e criou a figura do escriturador, a instituição responsável por registrar esses títulos digitalmente.

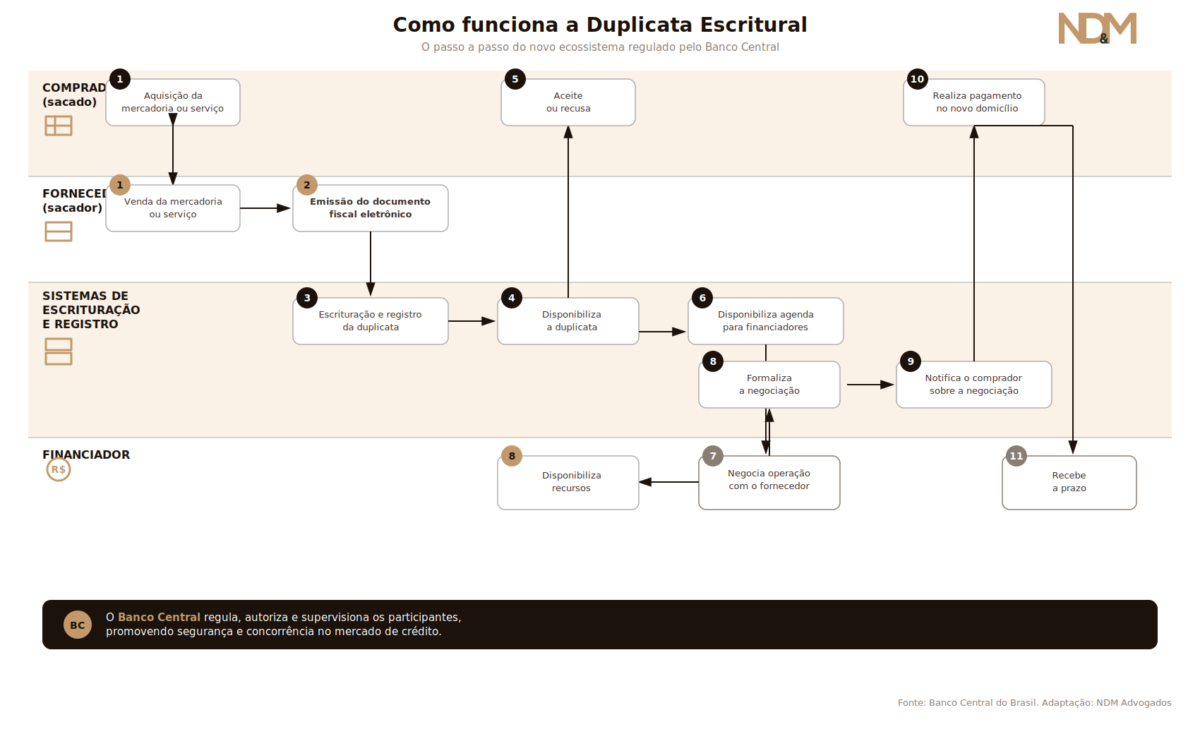

Em termos práticos, imagine que sua empresa vende um lote de produtos para um cliente, combinando pagamento em 60 dias. Junto da nota fiscal, você pode emitir uma duplicata, documento que formaliza o valor devido e a data de vencimento. Para ter validade plena, esse título precisa do aceite do comprador, uma espécie de “de acordo” formal com a dívida.

A partir daí, a duplicata vira um ativo. Se sua empresa precisa de caixa antes do prazo combinado, pode levar esse título ao banco, à fintech ou a um fundo de recebíveis e trocá-lo por dinheiro na hora, mediante um deságio. É basicamente assim que boa parte do capital de giro das empresas brasileiras é financiado hoje.

O problema é que a duplicata em “papel” carrega falhas estruturais. Ela pode ser extraviada, falsificada ou, pior, oferecida como garantia em duas operações de crédito diferentes ao mesmo tempo, sem que ninguém perceba até o calote acontecer. Essa fragilidade é justamente o que o novo modelo tenta resolver.

A duplicata escritural é a versão eletrônica desse título. Em vez de circular em papel, ela nasce, é aceita, negociada e liquidada dentro de um sistema digital, controlado por instituições autorizadas pelo Banco Central chamadas de escrituradoras.

Na prática, isso significa que cada duplicata passa a ter um registro único e rastreável. Todo o histórico da operação, da emissão até a liquidação, fica documentado eletronicamente. Isso elimina a possibilidade de usar o mesmo título como garantia em bancos diferentes, e reduz bastante o espaço para fraude.

Um esclarecimento importante feito pelo próprio Banco Central no lançamento do ecossistema merece atenção: a autarquia deixou claro que não atua como escrituradora. O papel do Bacen é regular o mercado e autorizar as instituições que vão operar esse registro. Até agora, já foram autorizadas a B3, a CERC e a Núclea, com possibilidade de outras infraestruturas serem habilitadas em novos ciclos de teste. Ou seja, a infraestrutura será operada por players privados, sob supervisão do regulador.

Do ponto de vista regulatório, o modelo se apoia em um conjunto específico de normas, além da Lei nº 13.775/2018, como a Resolução BCB nº 339/2023, que trata da escrituração, registro, depósito centralizado e negociação das duplicatas escriturais; a Resolução BCB nº 540/2025, que reforça a transparência nas obrigações do comprador e detalha as regras de transição; a Resolução CMN nº 4.815/2020, que regula a negociação de recebíveis mercantis por instituições financeiras; e o Decreto nº 9.769/2019, que atribuiu ao Banco Central a competência para autorizar escrituradoras.

Outro esclarecimento relevante diz respeito à separação entre duplicata e boleto. São coisas diferentes, ou seja, a duplicata é o título de crédito que representa a dívida, enquanto o boleto é apenas o instrumento de pagamento. Essa distinção ganha ainda mais força com o projeto do boleto dinâmico, que deve permitir que a titularidade do recebível seja atualizada automaticamente conforme o título muda de mãos, dando mais agilidade e segurança ao fluxo financeiro.

Um detalhe que diferencia esse mercado de outros arranjos digitais, como o de recebíveis de cartão, é o dinamismo esperado. A ideia é que uma duplicata escriturada pela manhã já possa ser negociada e antecipada na mesma tarde, com liquidez quase instantânea. Isso exige um nível de coordenação tecnológica entre escrituradoras, registradoras, bancos, fintechs e os sistemas de gestão das próprias empresas, que ainda está sendo testado na fase atual, chamada de produção assistida.

Também há uma mudança relevante na distribuição de risco. Hoje, quando uma empresa antecipa uma duplicata, o risco de inadimplência costuma recair sobre quem vendeu, no chamado desconto de duplicata. Com o novo modelo, parte desse risco tende a se deslocar para o sacado, ou seja, para quem efetivamente vai pagar a conta, com um custo de operação bem menor do que o desconto tradicional.

O comparativo com o mercado de recebíveis de cartão ajuda a entender os desafios pela frente. Aquele mercado foi construído a partir de uma convenção robusta, com planos de teste detalhados, regras claras de cobrança e eventos de tarifação bem definidos. A expectativa é que a duplicata escritural percorra um caminho parecido, com auditoria e consultoria regulatória ganhando peso à medida que o volume de operações cresce.

Vale destacar também um detalhe jurídico que costuma gerar dúvida: em regra, a duplicata escritural precisa do aceite do comprador para ter validade plena, assim como a duplicata em papel. Mas a legislação prevê hipóteses específicas em que essa confirmação não é obrigatória, o que exige atenção redobrada na hora de estruturar o processo de emissão dentro da sua empresa.

Outro ponto que merece destaque é o chamado tombamento, o processo de transição que leva para o sistema eletrônico os contratos de recebíveis já existentes entre financiadores e fornecedores. Se sua empresa já opera com antecipação de duplicatas hoje, esses contratos em vigor não somem: eles são migrados para os sistemas de escrituração e registro, mantendo a prioridade conforme a legislação vigente. Isso evita conflito entre operações antigas e novas, mas exige organização documental da empresa para que a migração ocorra sem ruído.

Os números ajudam a entender por que esse tema importa tanto para quem empreende no Brasil:

Para o pequeno e médio empresário, esse é talvez o efeito mais interessante da mudança. Historicamente, quem não tem garantias tradicionais de peso, como imóveis ou grandes ativos, fica em desvantagem na hora de negociar crédito. Com um recebível padronizado, verificável e aceito por diferentes instituições, a lógica muda. A venda a prazo passa a valer como moeda de troca competitiva junto a bancos, fintechs e fundos de investimento em direitos creditórios, os FIDCs.

A expectativa do mercado é de mais concorrência entre financiadores, o que tende a pressionar o spread para baixo. Projeções do setor indicam uma possível redução de 0,3 a 0,8 ponto percentual ao mês no custo do capital de giro para empresas que antecipam recebíveis com frequência, caso o aumento de concorrência se confirme.

O sistema entrou na fase de produção assistida em julho de 2026, ambiente controlado em que empresas e instituições financeiras já podem operar com duplicatas escriturais em condições reais, antes da obrigatoriedade. Segundo a linha do tempo divulgada pelo próprio Banco Central, o cronograma segue mais ou menos assim:

Um detalhe estratégico que pouca gente nota: a adesão ao sistema pode ser voluntária desde o início da operação, mesmo antes de a obrigatoriedade valer para o porte da sua empresa. Isso significa que dá para começar a se organizar e até operar no novo modelo antes do prazo, o que pode ser vantajoso para quem quer se antecipar à concorrência na captação de crédito mais barato. Vale lembrar que, para emitir duplicatas contra um comprador, ele precisa estar previamente “embarcado” no ecossistema, então a adesão de ambas as pontas da relação comercial importa.

Aqui entra a parte que costuma ficar de fora das notícias sobre inovação financeira, mas que faz toda a diferença na hora de colocar o novo modelo em prática:

A duplicata escritural tem potencial para se tornar, no crédito empresarial, algo parecido com o que o Pix representou para os pagamentos, ou seja, uma mudança estrutural que simplifica processos hoje fragmentados. Mas, como toda transformação regulatória relevante, ela só vira vantagem competitiva para quem se prepara com antecedência.

Se a sua empresa trabalha com vendas a prazo, vale começar agora: mapear os contratos que precisam de ajuste, entender como os sistemas internos vão se conectar ao novo ecossistema e avaliar com atenção jurídica cada nova proposta de antecipação de recebíveis que chegar pela frente. Se você está em dúvida sobre como esse novo modelo impacta o seu negócio, o ideal é buscar uma análise personalizada com a NDM. Cada operação tem particularidades que podem mudar o enquadramento e o caminho mais seguro a seguir.

Na NDM Advogados, acompanhamos de perto a evolução regulatória do mercado de crédito e de fintechs, ajudando empresas a se estruturarem juridicamente diante de mudanças como a duplicata escritural, sempre traduzindo a norma em decisão prática de negócio.

1. O que é duplicata escritural?

É a versão eletrônica da duplicata, título de crédito emitido em vendas a prazo. Em vez de circular em papel, ela é registrada, negociada e liquidada dentro de um sistema digital controlado por instituições autorizadas pelo Banco Central, com base na Lei nº 13.775/2018.

2. Quando a duplicata escritural passa a ser obrigatória?

A obrigatoriedade é escalonada. Segundo o cronograma do Banco Central, ela vale para grandes sacados a partir de meados de 2027, para médios sacados no final de 2027 e para pequenos sacados a partir de meados de 2028. A adesão voluntária, no entanto, já é possível desde o início da operação do sistema.

3. A duplicata em papel deixou de existir?

Não imediatamente. A duplicata cartular convive com o novo modelo durante o período de transição, e contratos já existentes são migrados ao sistema eletrônico por meio do processo chamado tombamento.

4. Minha empresa precisa mudar de sistema para usar a duplicata escritural?

Na maioria dos casos, sim. É necessário que o ERP ou sistema de gestão da empresa se conecte às escrituradoras autorizadas, atualmente B3, CERC e Núclea, para emitir e negociar os títulos eletronicamente.

5. A duplicata escritural substitui o boleto?

Não. São instrumentos diferentes. A duplicata é o título de crédito que representa a dívida, enquanto o boleto continua sendo apenas a forma de pagamento.

6. Pequenas empresas realmente se beneficiam desse novo modelo?

Sim, e talvez sejam as maiores beneficiadas. Um recebível padronizado e rastreável facilita o acesso a crédito para negócios que antes tinham dificuldade em oferecer garantias tradicionais.

Estamos prontos para ajudar sua startup a crescer. Agende uma consulta e saiba mais!

Estamos prontos para ajudar seu negócio a crescer. Agende uma consulta e saiba mais!