IP, SCD e SCFI: Guia completo de autorização no Bacen

Escrito por Jhenifer Silva, advogada especializada em regulatório para empresas de tecnologia e fintechs na NDM Advogados.

Há mais de 10 anos oferecemos assessoria jurídica e contábil completa para empresas tech crescerem com segurança e poderem focar no que importa.

Atualizado em 03/11/2025

A autorização no Bacen (Banco Central) para fintechs possui vários caminhos e possibilidades. A escolha do modelo certo ( Instituição de Pagamento (IP), Sociedade de Crédito Direto (SCD) ou Sociedade de Crédito Financeiro Imobiliário (SCFI)), é uma decisão estratégica que determinará o capital mínimo, o escopo de atuação e a complexidade regulatória do seu negócio.

Este artigo visa destrinchar, com uma visão regulatória estratégica, as diferenças cruciais entre essas três modalidades, ajudando empreendedores e fintechs a identificar o melhor caminho para a autorização do Bacen.

Entrar no regime regulado tem seus benefícios. O seu negócio pode ganhar acesso a infraestrutura financeira, confiança do mercado e novas fontes de receita, como contas, Pix, emissão de moeda eletrônica, carteira, juros sobre crédito, securitização, e home equity.

Para fintechs, a autorização abre portas comerciais (parcerias com grandes players, credenciamento, integração direta a arranjos como o Pix), mas também impõe obrigações e custo de capital que alteram a equação econômica.

A escolha da modalidade certa deve nascer da combinação entre produto pretendido, capacidade de capitalização e tolerância ao risco regulatório.

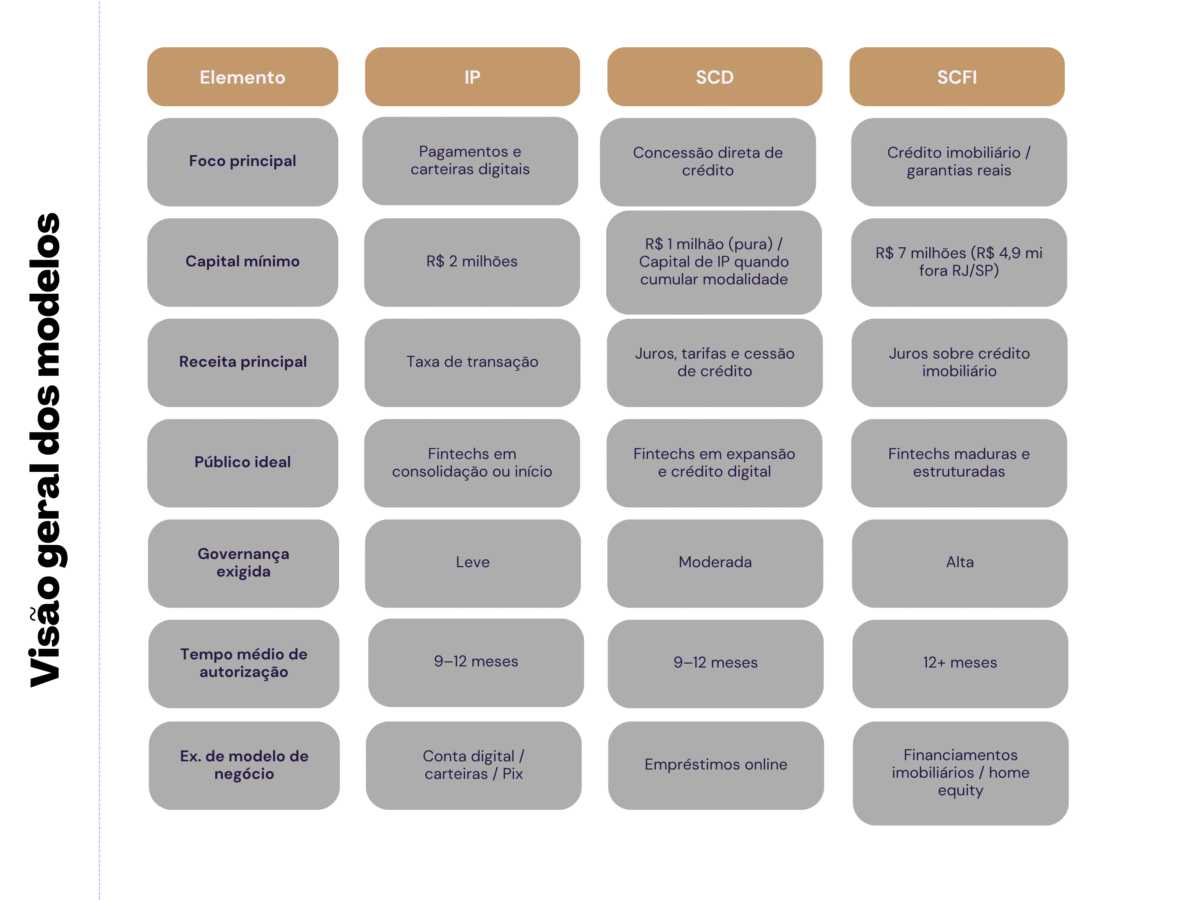

Para contextualizar as distinções regulatórias e os requisitos de autorização aplicáveis, é importante, inicialmente, compreender a natureza e o escopo de atuação de cada modelo:

A Instituição de Pagamento (IP) é a alternativa mais ágil, escalável e acessível do ponto de vista regulatório. É ideal para fintechs focadas em serviços de pagamento e movimentação de recursos.

A IP é autorizada a prestar serviços de pagamento e emissão de moeda eletrônica. Suas funções chave incluem.

O capital social mínimo é definido pelo Bacen conforme o escopo dos serviços. Com a Resolução BCB nº 407/2024, o capital mínimo foi atualizado, visando reforçar a solidez financeira das instituições.

Capital Mínimo Exigido (em vigor desde 02/08/2024):

A IP é o caminho mais indicado para startups em fase de consolidação ou que buscam rápida entrada no mercado regulado. Possui exigências mais leves, alta escalabilidade e flexibilidade operacional.

A Sociedade de Crédito Direto (SCD) é a estrutura voltada à concessão de crédito direto ao consumidor e a pequenas e médias empresas, sem a intermediação de bancos tradicionais.

É o formato ideal para fintechs cuja vocação principal é a concessão de crédito digital.

A principal função da SCD é a concessão de empréstimos e financiamentos com recursos próprios.

A SCD pode cumular as modalidades de Instituição de Pagamento (IP).

O capital mínimo da SCD é dinâmico, variando conforme a cumulação de atividades e a participação em arranjos de pagamento.

Embora demande um nível mais elevado de governança e capital que a IP, a SCD oferece a vantagem de permitir monetização via receita financeira (juros, tarifas e cessão de crédito), conferindo maior autonomia sobre a operação de crédito.

A SCFI é a modalidade mais robusta e exige o maior capital. É destinada a fintechs que pretendem atuar em nichos de crédito imobiliário, home equity e operações estruturadas com garantias reais.

A SCFI é uma instituição destinada ao financiamento imobiliário. Suas funções incluem:

Por envolver riscos de longo prazo e valores mais expressivos por operação, este modelo exige capital substancialmente maior.

A SCFI requer uma estrutura de governança e compliance mais robusta, com ênfase em análise de garantias e mitigação de risco de crédito imobiliário.

É uma modalidade voltada a instituições com porte financeiro mais elevado ou com foco específico em operações lastreadas em imóveis.

A participação no arranjo de pagamentos Pix trouxe uma camada adicional de complexidade regulatória para as Instituições de Pagamento (IPs) e Sociedades de Crédito Direto (SCDs) que pretendem atuar como provedoras de conta transacional.

A partir de 01/01/2026, as instituições que provêm conta transacional no Pix, devem ter um capital mínimo de R$ 5.000.000,00.

Na prática, isso significa que, quando uma SCD atua cumulativamente como Emissora de Moeda Eletrônica (EME) (caso comum entre fintechs que desejam ofertar soluções completas de conta digital, crédito e Pix), prevalece o requisito mais rigoroso (R$ 5 milhões), ainda que a soma dos capitais mínimos exigidos individualmente fosse menor.

Essa exigência reflete o entendimento do Bacen de que o Pix requer infraestrutura tecnológica resiliente, gestão de riscos aprimorada e capacidade financeira proporcional ao impacto sistêmico.

Portanto, fintechs que planejam integrar o arranjo do Pix de forma direta, sem intermediários, devem considerar desde o planejamento societário inicial a necessidade de integralização de capital de pelo menos R$ 5 milhões, além dos investimentos complementares em governança, cibersegurança, compliance e continuidade de negócios, elementos que o Bacen avalia com rigor no processo de autorização e supervisão contínua.

Todos os três modelos exigem controladores e administradores com reputação ilibada e estrutura de governança compatível ao risco: conselho, diretores (com compliance, riscos, TI), auditoria independente e políticas formais. A intensidade e a especialização exigidas aumentam conforme se aumenta da IP → SCD → SCFI.

Além do capital social mínimo, o empresário deve considerar os custos operacionais, tecnológicos e de governança que impactam a viabilidade econômica do projeto.

Estes custos adicionais de estruturação e manutenção podem variar de acordo com a robustez da operação, mas comumente ficam entre R$200 mil e R$ 500 mil anuais.

O capital social mínimo é apenas uma parte do custo regulatório total.

A escolha entre IP, SCD e SCFI deve ser uma decisão estratégica, alinhada à estratégia de crescimento, ao apetite de risco e à vocação comercial da empresa.

Mais do que atender ao Bacen, trata-se de um posicionamento competitivo, que define autonomia, capital necessário e papel no ecossistema financeiro.

A IP é, na maioria dos casos, o caminho mais inteligente e eficiente para fintechs em estágio inicial ou de expansão, por combinar baixo custo regulatório, escalabilidade e flexibilidade operacional. Permite estruturar produtos de pagamento, como contas digitais, emissão de moeda eletrônica, split, credenciamento e iniciação de transações, com barreiras de entrada reduzidas e alta percepção de credibilidade no mercado.

Além disso, é uma via estratégica para integração com o Pix, o Open Finance e outros sistemas do Bacen, criando base sólida para crescimento orgânico ou evolução futura para modelos de crédito.

A SCD representa a etapa seguinte de maturidade, indicada para fintechs que já consolidaram base de clientes e desejam diversificar receitas por meio de operações de crédito próprias. Esse modelo possibilita a geração de margem financeira, cessão de recebíveis e controle total da originação e cobrança, porém, requer maior capitalização, governança estruturada e expertise em gestão de risco de crédito.

É a opção ideal para empresas que almejam autonomia financeira e consolidação como players relevantes do mercado de crédito digital.

A SCFI se destina a instituições com foco em crédito garantido, especialmente o imobiliário, e que já possuam governança consolidada, capital próprio substancial e estrutura operacional madura. Por lidar com operações de longo prazo e garantias reais, exige robusto aparato jurídico, técnico e financeiro, sendo indicada a fintechs em segundo estágio de maturidade ou com vocação clara para o mercado imobiliário e estruturado.

Independentemente da modalidade escolhida, o planejamento regulatório deve ser contínuo e adaptativo, incorporando mudanças normativas futuras e o crescimento esperado da operação.

A exemplo disso, destaca-se a exigência de capital mínimo de R$ 5 milhões para provedores de conta transacional no Pix a partir de 2026, aplicável tanto a IPs quanto a SCDs que desejem atuar diretamente no arranjo.

A jornada ideal segue uma curva de maturidade regulatória sustentável:

Empresas que encaram a autorização como instrumento estratégico constroem vantagens competitivas duradouras e se tornam referência no ecossistema regulado.

A NDM Advogados é um escritório especializado em Direito Regulatório e Fintechs, com atuação estratégica no assessoramento jurídico de instituições financeiras e de pagamento, desde a estruturação societária e regulatória até o processo completo de autorização junto ao Banco Central.

Nossa equipe combina expertise técnica e visão de negócio, ajudando fintechs e empresas de tecnologia a crescerem com segurança jurídica, eficiência regulatória e posicionamento competitivo.

1. Qual é a diferença entre IP e SCD?

A IP atua em pagamentos (contas, carteiras, Pix), enquanto a SCD concede crédito com recursos próprios. A IP tem exigências menores e entrada mais rápida no mercado regulado.

2. Quanto custa obter autorização do Bacen para uma fintech?

Depende da modalidade. O capital mínimo vai de R$ 1 milhão (SCD) a R$ 7 milhões (SCFI), além de custos operacionais anuais entre R$ 200 mil e R$ 500 mil.

3. Uma fintech pode operar Pix sem autorização do Bacen?

Não. Para atuar diretamente no Pix como provedora de conta, é preciso autorização e capital mínimo de R$ 5 milhões a partir de 2026.

4. Qual modalidade é mais vantajosa para uma startup em início de tração?

Na maioria dos casos, a IP é o melhor ponto de partida: exige menos capital, oferece escalabilidade e facilita integração com o Pix e Open Finance.

Por Jhenifer Messias

Quer conversar com especialistas que entendem do seu negócio? Entre em contato com a NDM pelo nosso WhatsApp!

Estamos prontos para ajudar sua startup a crescer. Agende uma consulta e saiba mais!

Estamos prontos para ajudar seu negócio a crescer. Agende uma consulta e saiba mais!

Achei muito esclarecedora a explicação sobre as modalidades IP, SCD e SCFI — poderia comentar como uma fintech em estágio inicial deve escolher entre essas opções de forma prática? Cordialmente Telkom University Jakarta

Olá! Ficamos muito felizes que o conteúdo tenha sido útil!

De forma prática, uma fintech em estágio inicial normalmente começa como Instituição de Pagamento (IP), atuando por meio de parcerias BaaS com instituições já autorizadas, isso permite validar o modelo de negócio sem precisar de autorização imediata do Bacen.

Com a operação mais madura, pode-se evoluir para uma SCD (se a fintech for conceder crédito com recursos próprios) ou SCFI (se quiser operar com funding de terceiros).

Cada modelo tem requisitos e custos regulatórios diferentes, então a escolha deve considerar o momento e o foco da operação.

Caso tenha interesse em entender qual modelo se encaixa melhor no seu caso, posso te ajudar em uma consultoria personalizada sobre estrutura regulatória e estratégia de autorização no Bacen.

Caso queira conversar do seu caso com nossos especialistas, basta nos mandar uma mensagem no whatsapp!