Novas mudanças no capital mínimo das Instituições Autorizadas – Resoluções 14, 517 e 518

Escrito por Jhenifer Silva, advogada especializada em regulatório para empresas de tecnologia e fintechs na NDM Advogados.

Há mais de 10 anos oferecemos assessoria jurídica e contábil completa para empresas tech crescerem com segurança e poderem focar no que importa.

Atualizado em 04/11/2025

No dia 3 de novembro de 2025, o Banco Central do Brasil e o Conselho Monetário Nacional publicaram um conjunto normativo de grande impacto sobre o sistema financeiro e o ecossistema de fintechs, trazendo mudanças no capital mínimo das Instituições Autorizadas através da Resolução Conjunta nº 14 e das Resoluções BCB nº 517 e nº 518.

Esse pacote regulatório marca uma nova fase de aperfeiçoamento da governança e controle operacional das instituições financeiras e demais entidades autorizadas a funcionar pelo Bacen, com foco na solidez de capital, adequação tecnológica e prevenção a riscos operacionais e de integridade.

O movimento é coerente com a trajetória recente da autoridade monetária de reforçar a estabilidade e a segurança do Sistema Financeiro Nacional (SFN) e do Sistema de Pagamentos Brasileiro (SPB), diante da crescente digitalização das operações financeiras e da ampliação da presença de instituições não bancárias, como fintechs de crédito, instituições de pagamento e plataformas de serviços financeiros integrados.

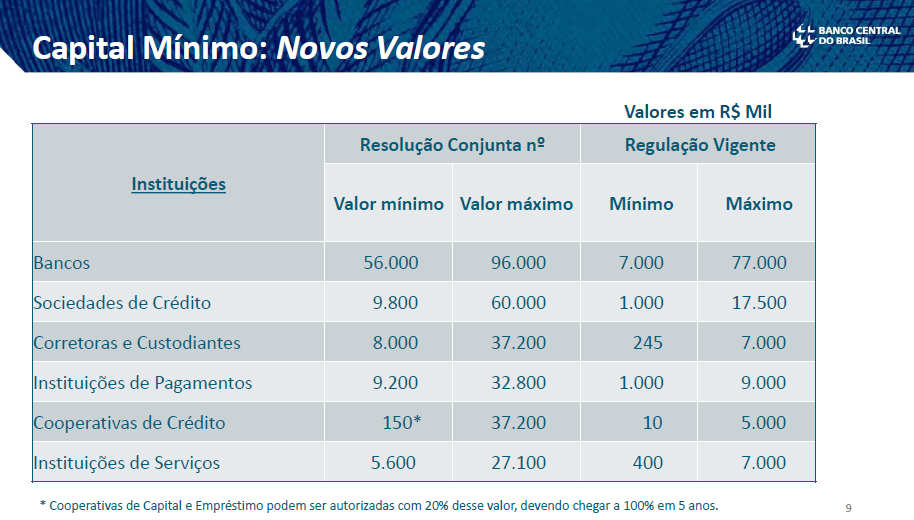

A Resolução Conjunta nº 14 redefine as bases de cálculo para apuração do limite mínimo de capital social integralizado e de patrimônio líquido, substituindo o modelo tradicional, centrado na categoria jurídica da instituição, por uma abordagem baseada nas atividades efetivamente desempenhadas e no perfil de risco operacional e tecnológico. Complementarmente, a Resolução BCB nº 517 disciplina os procedimentos de apuração e reporte desses limites, exigindo maior padronização e transparência das informações submetidas ao Banco Central.

Fechando o pacote, a Resolução BCB nº 518 introduz mudanças relevantes nas regras de abertura e encerramento de contas de pagamento, reforçando o combate a fraudes, irregularidades cadastrais e ao uso indevido dessas contas para intermediação financeira sem autorização regulatória.

Conjuntamente, essas normas consolidam um novo marco de maturidade regulatória no ambiente financeiro brasileiro: elevam o padrão de resiliência de capital, impõem maior accountability na governança, e ampliam a responsabilidade das instituições quanto à segurança e à integridade das operações de pagamento digital.

O resultado é um cenário de maior rigor prudencial e supervisão proporcional ao risco, que tende a exigir das instituições, sobretudo fintechs e novos entrantes, planejamento estratégico e regulatório mais estruturado, com ênfase em capitalização, controles internos e conformidade tecnológica.

Abaixo segue um resumo estratégico de cada uma das resoluções que compõem esse pacote regulatório.

A Resolução Conjunto nº 14, dispõe sobre a metodologia de apuração do limite mínimo de capital social integralizado e de patrimônio líquido das instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil (BC). Essa norma, em conjunto com a três-resoluções correlatas, representa uma atualização regulatória relevante para o sistema financeiro nacional.

Art. 11. As instituições mencionadas no art. 1º que podem utilizar em sua nomenclatura, em virtude de autorização específica prevista na legislação específica ou na regulamentação que trata da organização e do funcionamento da instituição, a expressão “banco” ou qualquer termo que a sugira, literalmente ou por semelhança morfológica ou fonética, em português ou em língua estrangeira, devem adicionar R$30.000.000,00 (trinta milhões de reais) ao valor do capital apurado conforme o art. 8º.

§ 1º O requerimento do valor adicional de capital de que trata o caput se aplica à instituição que utiliza em sua nomenclatura o termo de que trata o caput, em conformidade com a regulamentação vigente, mesmo sem autorização específica prevista na regulamentação que trata da organização e do funcionamento da instituição.

§ 2º O disposto no § 1º não se aplica à instituição que utiliza em sua nomenclatura o mesmo termo utilizado por outra instituição do conglomerado prudencial do qual seja integrante, em virtude de autorização específica prevista na regulamentação que trata da organização e do funcionamento dessa instituição.

A Resolução BCB nº 517, dispõe sobre os procedimentos a serem observados pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central na apuração do limite mínimo de capital social integralizado e de patrimônio líquido.

Complementa e operacionaliza os conceitos introduzidos pela Resolução Conjunta nº 14.

A Resolução BCB nº 518 Altera as regras de abertura de conta de pagamento. Em especial, a nova redação do art. 13 reforça as hipóteses em que as instituições devem encerrar contas de pagamento visando aprimorar os mecanismos de prevenção à fraude, irregularidades cadastrais e uso indevido das contas para atividades financeiras não autorizadas. A norma entra em vigor em 1º de dezembro de 2025.

Para facilitar a compreensão do alcance e dos efeitos práticos do novo pacote regulatório, o quadro a seguir apresenta uma visão comparativa das Resoluções Conjunta nº 14, BCB nº 517 e BCB nº 518, destacando seus objetivos centrais, principais inovações, impactos operacionais e implicações estratégicas para instituições financeiras, instituições de pagamento e fintechs.

| Norma | Objeto / Escopo | Principais Alterações e Inovações | Impactos Práticos | Observações Estratégicas |

| Resolução Conjunta nº 14/2025 (CMN e BCB) | Estabelece a metodologia de apuração do limite mínimo de capital social integralizado e de patrimônio líquido das instituições financeiras e demais entidades autorizadas a funcionar pelo Bacen. | • Substitui o critério de capital baseado apenas no tipo institucional (ex.: banco, IP, SCD) por um modelo baseado nas atividades efetivas e no perfil de risco. • Introduz parcelas adicionais de capital mínimo relacionadas à infraestrutura tecnológica, escala operacional e uso da expressão “banco” na denominação social. • Prevê fase de transição para adequação das instituições já em operação. | • Exigirá revisão dos níveis de capital mínimo e patrimônio líquido por parte das instituições. • Pode impactar planos de autorização e expansão de fintechs e instituições menores. • Aumenta o rigor na entrada e manutenção de players no mercado financeiro. | • Representa o início de um modelo proporcional ao risco, inspirado em padrões internacionais de supervisão prudencial. • Indica elevação da régua regulatória para fintechs e IPs com estrutura tecnológica mais complexa. • Reforça o papel do Bacen em acompanhar a capacidade financeira e operacional das instituições. |

| Resolução BCB nº 517/2025 | Dispõe sobre os procedimentos para apuração e reporte do limite mínimo de capital social integralizado e de patrimônio líquido, conforme a Resolução Conjunta nº 14. | • Define padrões e prazos para apuração e envio de informações ao Bacen. • Estabelece critérios de documentação, governança e auditoria interna dos cálculos realizados. • Regula procedimentos de transição e ajustes periódicos ao capital mínimo. | • Instituições terão de atualizar políticas contábeis e de compliance. • Criação de processos internos de reporte e controle de capital mínimo. • Maior transparência e responsabilidade na supervisão prudencial. | • Funciona como norma operacional da Resolução Conjunta nº 14. • Exige maior maturidade contábil e de governança das fintechs. • Reforça a integração entre áreas financeira, contábil e regulatória. |

| Resolução BCB nº 518/2025 | Altera as regras de abertura e encerramento de contas de pagamento. | • Nova redação do art. 13 obriga as instituições a encerrar contas quando identificarem indícios de:– fraudes; – irregularidades cadastrais; – uso para atividades financeiras sem autorização. • Exige retenção documental mínima e comunicação ao cliente. • Entra em vigor em 1º de dezembro de 2025. | • Reforça políticas de prevenção à fraude e KYC. • Impõe necessidade de revisar procedimentos de onboarding e monitoramento de contas. • Pode afetar modelos BaaS, contas-bolsão e estruturas intermediárias. | • Alinhada à agenda de integridade e combate ao uso indevido do sistema de pagamentos. • Demanda revisão de políticas internas de PLD/FT e mapeamento de riscos. • Impacta diretamente fintechs com modelos baseados em subcontas e wallets. |

As três normas publicadas em 3 de novembro de 2025 formam um pacote regulatório convergente: (i) capital e patrimônio mínimo, (ii) metodologia e procedimentos, (iii) prevenção ao uso indevido de contas de pagamento.

Para fintechs, instituições de pagamento, SCDs, SCFIs e demais participantes do sistema financeiro, o momento exige planejamento regulatório antecipado: revisão societária, estrutura de capital, governança, controles de risco, compliance e tecnologia.

Do ponto de vista jurídico-regulatório: a mudança de paradigma vai além de mera atualização de limites, há um fortalecimento da lógica de atividade + infraestrutura tecnológica + risco como base para exigência regulatória, o que pode aumentar a barreira de entrada ou de crescimento para instituições com estrutura mais leve.

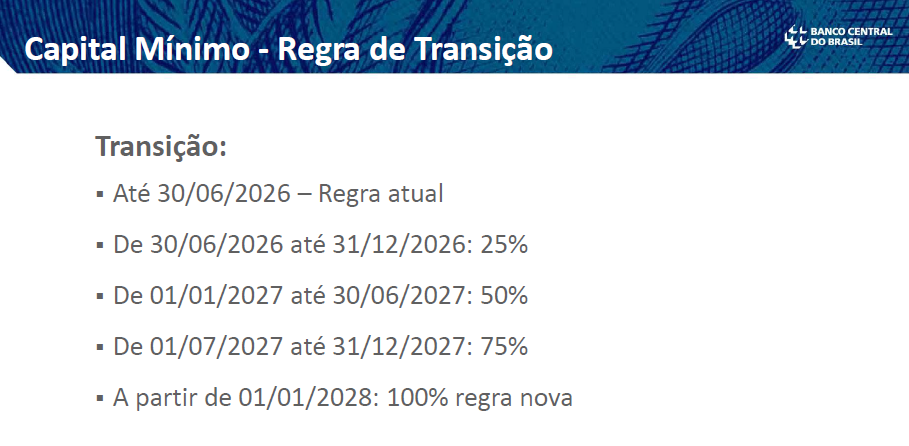

A transição regulatória (desde 2026 até 2027) será fundamental: instituições já em operação terão janelas de adaptação, mas é prudente iniciar cedo.

Para quem assessora fintechs ou novos entrantes, essas mudanças reforçam a necessidade de roadmap regulatório integrado, que alinha: (a) plano societário e de capitalização; (b) modelo operacional de pagamento/serviço; (c) compliance e risco; (d) cronograma de adequação.

Nós da NDM Advogados somos um escritório especializado em Direito Regulatório e Fintechs, com atuação estratégica no assessoramento jurídico de instituições financeiras e de pagamento, desde a estruturação societária e regulatória até o processo completo de autorização junto ao Banco Central.

Nossa equipe combina expertise técnica e visão de negócio, auxiliando fintechs e empresas de tecnologia a crescerem com segurança jurídica, eficiência regulatória e posicionamento competitivo no mercado financeiro, entre em contato conosco.

Por Jhenifer Messias – Advogada Especialista em Regulatório para Fintechs

Quer conversar com especialistas que entendem do seu negócio? Entre em contato com a NDM pelo nosso WhatsApp!

Estamos prontos para ajudar sua startup a crescer. Agende uma consulta e saiba mais!

Estamos prontos para ajudar seu negócio a crescer. Agende uma consulta e saiba mais!